Bankovní rada ČNB v rámci projednávání aktualizace zprávy Rizika pro finanční stabilitu a jejich indikátory projednávala i možnou změnu těchto ukazatelů. Navzdory zhoršeným podmínkám dostupnosti bydlení však centrální banka k uvolnění limitů nepřistoupila. Jako argument pro své rozhodnutí ČNB uvedla nadhodnocené ceny nemovitostí, které údajně dosahuje 15 – 20 %. Limity LTV proto nyní považuje za hraniční a v případě pokračujícího trendu nadhodnocení nevylučuje další zpřísnění.

Dodržují banky pravidla ČNB?

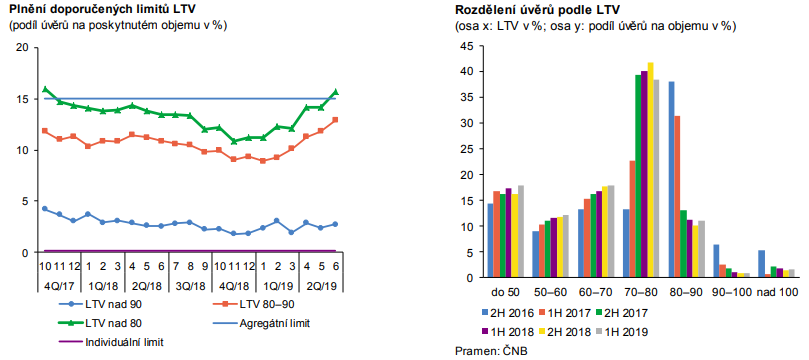

LTV

Banky limity LTV dodržují. Pouze v červnu letošního roku objem úvěrů s LTV nad 80 % překročil povolených 15 %. ČNB nekonkretizovala, které banky tento limit překročily, nicméně uvedla, že na nedostatečné dodržování doporučení a obezřetnostních pravidel řízení rizik zareagovala stanovením dodatečného kapitálového požadavku. Z dat ČNB je také patrné, že v několika málo procentech případů došlo k prolomení hranice 90% LTV.

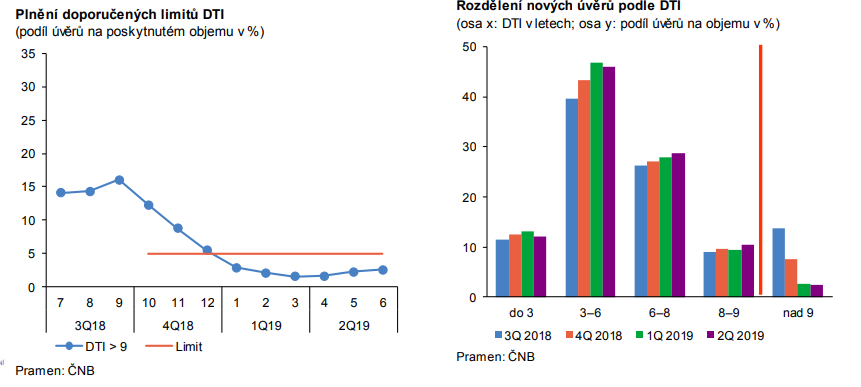

DTI

S plnění limitu DTI, který určuje, že výše úvěru může dosahovat maximálně 9násobku příjmu žadatelů, banky nemají problém. Podle statistik ČNB k překročení tohoto limitu dochází ve 2-3 procentech případů, tedy výrazně pod 5 procenty, což je hranice, kterou ČNB stanovila jako nepřekročitelnou.

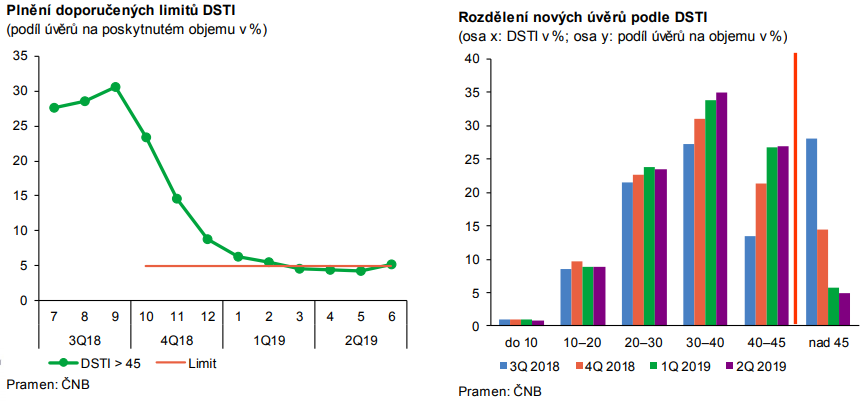

DSTI

Parametr DSTI banky rovněž dodržují, zde se jim však 5% kvotu pro výjimky stanovenou ČNB daří využívat téměř beze zbytku.

ČNB ve svém komentáři uvádí, že pro žadatele představuje nejvýznamnější omezení limit DSTI. „Z našeho pohledu je však největší bariérou pro pořízení bydlení limit 80 resp. 90procentní limit LTV,“ říká Libor Ostatek, ředitel makléřské společnosti Golem Finance, která se specializuje na poradenství v oblasti financování bydlení..

Klient pořizující si vlastní bydlení musí ze svých úspor pokrýt minimálně 10 % hodnoty nemovitosti plus by měl počítat se 4% daní z nabytí nemovitosti (nevztahuje se na novostavby) a i tak jeho úroková sazba nebude optimální. Protože hypoték v pásmu 80 – 90 % LTV mohou banky poskytnout jen omezené množství, jsou tyto úvěry většinou dražší.

„Dlouhodobě se stavíme za uvolnění limitů pro mladé rodiny pořizující si své první bydlení. Růst cen a nemožnost pořízení vlastního bydlení má za důsledek rozevírání nůžek mezi lidmi zaopatřenými a mladými, perspektivními rodinami, které by mohly v budoucnu tvořit důležitou střední třídu,“ říká Libor Ostatek.

Tip: celou prezentaci ČNB najdete pod tímto odkazem

……………………………

Zdroj: Golem Finance, ČNB