V loňském roce došlo k zásadní změně v odečitatelnosti úroků z úvěru na bydlení od základu daně. Shrňme si to nejdůležitější, abyste letos při daňovém podání neudělali chybu a daně si díky úvěru snížili co nejvíce.

1. Limit odpočtu klesl na polovinu. Kolik si můžu odečíst?

Zákon č. 386/2020 Sb. přinesl kromě zrušení daně z nabytí nemovitosti také snížení výše odečitatelných úroků z hypoték z původních 300 000 Kč na 150 000 Kč.

Důležité je však zdůraznit, že tato změna platí až od 1. ledna 2021 a vztahuje se výlučně na vlastníky nemovitostí, kteří nemovitost nabyli po 1. 1. 2021.

Pokud splňujete podmínky pro uplatnění odpočtu (vizte další odstavce) a nemovitost jste nabyli nejpozději 31. 12. 2020, úroky si stále můžete odečíst až do výše 300 000 Kč. To platí i pro případné refinancování Vašeho úvěru v dalších letech.

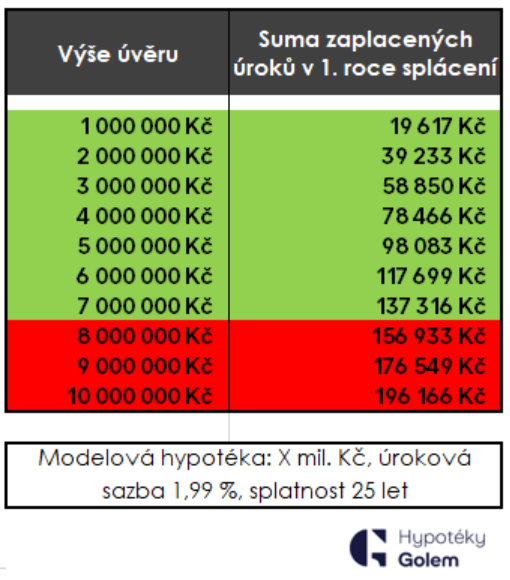

Pokud jste nemovitost nabyli po 1.1.2021, můžete si úroky odečíst do limitu 150 000 Kč. Vzhledem k nízkým úrokovým sazbám se však změna klientů s průměrnou hypotékou nedotkne. Při stávající úrovni úrokových sazeb hraje změna limitu roli až u hypoték okolo 7 000 000 Kč a výše, jak na modelovém příkladu ilustruje přiložená tabulka.

Tip: K výpočtu výše zaplacených úroků z úvěru při různých úrokových sazbách můžete využít naši HYPOTEČNÍ KALKULAČKU.

2. Kdo si může odčítat?

Poplatník, který hradil úroky z úvěru na bydlení – hypotéky nebo úvěru ze stavebního spoření.

V případě úvěrů na pořízení bydlení platí, že osoba uplatňující daňový odpočet z úvěru musí danou nemovitost vlastnit a užívat ke svému trvalému bydlení, nebo bydlení druhého z manželů, potomků, rodičů nebo prarodičů. Užívání nemovitosti k trvalému bydlení lze prokázat i jiným způsobem, než jen zápisem údaje trvalého bydliště v OP.

V případě některých účelů úvěru není podmínkou vlastnictví nemovitosti, ale stále platí podmínka trvalého bydlení. Například nájemník si může odečíst úroky z úvěru, pokud úvěr posloužil k opravě či rekonstrukci bytu či domu, ve kterém bydlí.

Vždy však platí, že osoba uplatňující daňový odpočet musí být uvedena na úvěrové smlouvě jako tzv. účastník (banky ve smlouvě užívají pojem dlužník, nebo volí příjemnějsí pojem klient). Na to by měli myslet ti, kteří chtějí splácet úvěr spolu s jinou osobou. Pokud bude na smlouvě o úvěru více klientů (spoludlužníků), budou se moci rozhodnout, zda si úroky bude odečítat pouze jeden z nich nebo oba, v tom případě rovným dílem. Tato možnost může být důležitá např. u manželů, z nichž manžel OSVČ využije tzv. paušální daň a nebude si moci úroky odečíst. Je možné, že si propočítají, že to bude i tak výhodné, úroky si v plné výši uplatní manželka s příjmem ze zaměstnání.

3. Jaké úvěry splňují podmínku odečítatelnosti?

Možnost odpočtu úroků od základu daně se vztahuje k úvěrům ze stavebního spoření nebo hypotečním úvěrům poskytnutým bankou. Nevztahuje se tedy na hypotéky od nebankovních institucí.

Podmínkou je použití úvěru na řešení bytových potřeb.

Bytovou potřebou je nejčastěji výstavba, koupě bytového domu, rodinného domu nebo bytové jednotky.

Koupě pozemku je bytovou potřebou, pokud se na něm do 4 let uskuteční výstavba bytové potřeby.

Bytovou potřebou je také údržba a změna stavby bytového domu, rodinného domu, bytové jednotky nebo bytu v nájmu. Převod podílu v bytovém družstvu (případně jiné právnické osobě) je také z daňového pohledu bytovou potřebou, pokud získáte členská práva a nájem k bytu. V těchto případech nebudete vlastníky a nebudete tedy moci daný byt zastavit, ale i to je řešitelné např. jinou zástavou nebo využitím úvěru ze stavebního spoření.

Úroky je kromě toho možné odečítat i z úvěru na vypořádání společného jmění manželů nebo spoludědiců v případě, že předmětem vypořádání je úhrada podílu spojeného se získáním bytového nebo rodinného domu či jednotky.

Pokud je úvěr na některou z uvedených bytových potřeb následně refinancován, může klient i nadále využít odečtu úroků.

Dejte pozor na tzv. americké hypotéky, které sice naplňují podstatu hypotečního úvěru, ale finanční úřad bude chtít s velkou pravděpodobností doložit, za co jste peníze utratili. V případě tzv. „amerik“ rozmyslete, zda vám výhoda nedokládání účelu při sjednávání úvěru vyváží komplikace související s prokazováním účelovosti užití prostředků na finančním úřadu.

Pokud byste bytovou potřebu částečně nebo celou pronajali nebo jinak použili k podnikání, můžete si úroky uplatnit pouze v poměrné výši.

4. Jak zjistím výši zaplacených úroků?

Vyčíslení celkové sumy zaplacených úroků ve většině případů zasílají banky svým klientům automaticky a bezplatně na přelomu roku poštou nebo elektronicky v internetovém bankovnictví. Pokud jste výpis z jakéhokoliv důvodu neobdrželi, kontaktujte svou banku nebo hypotečního makléře.

5. Jak si úroky odečíst?

Odpočtu od základu daně mohou využít zaměstnanci i osoby samostatně výdělečně činné. Odpočet úroků se provádí vždy na konci zdaňovacího období v rámci daňového přiznání (OSVČ) nebo zúčtování daně (zaměstnanci), ke kterým přiložíte vyčíslení výše zaplacených úroků zasílané bankou a kopii alespoň první strany úvěrové smlouvy. V případě, že odpočet uplatňujete poprvé a vztahuje se k úvěru na pořízení nemovitosti, doporučujeme přiložit i výpis z katastru potvrzující vaše vlastnictví. OSVČ podává daňové přiznání na finanční úřad, zaměstnanec podklady předá mzdové účtárně (zaměstnanec si může samozřejmě podat daňové přiznání sám).

Připomínáme, že OSVČ, který využije možnost hradit daň z příjmu, sociální a zdravotní tzv. paušální daní, nebude moci za příslušné daňové období využít daňové slevy, tj. ani odečet úroků.

Podmínky odpočtu úroků od základu daně upravuje zákon č. 586/1992 Sb., o daních z příjmů.

Zdroj: Golem Finance