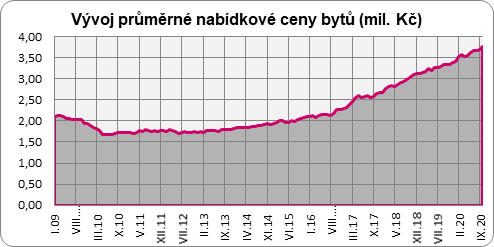

V říjnu průměrná nabídková cena bytů dosáhla 3,76 mil. Kč, čímž se potvrdilo, že očekávání poklesu cen nemovitostí v důsledku koronaviru jsou planá. Ceny po menším dubnovém výkyvu po celý letošní rok rostou. Kupují se dražší nemovitosti a svou roli sehrálo i uvolnění LTV, zrušení DTI, DSTI a zrušení daně z nabytí nemovitosti.

Průměrná nabídková cena bytů za celé 3. čtvrtletí byla 3,68 mil. Kč. Oproti třetímu čtvrtletí 2019, kdy byly byty v průměru nabízeny za 3,30 mil. Kč, tedy došlo k nárůstu o 11,5 procent. Loni v 3. Q byl meziroční růst 12,2 %. Tempo meziročního růstu tedy nepatrně zpomalilo.

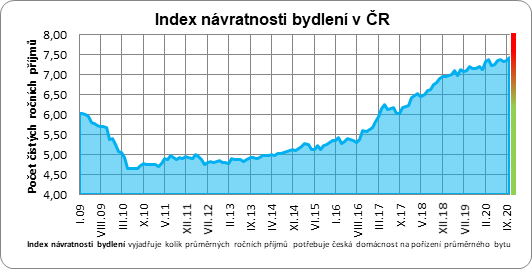

Jak dlouho si musí obyvatelé ČR šetřit na bydlení?

Index návratnosti bydlení měří poměr mezi průměrnou cenou bytů a příjmy českých domácností. Podle posledních dat z října průměrná česká domácnost by nyní za byt o průměrné ceně 3,76 mil. Kč vydala 7,42násobek svých čistých měsíčních příjmů. Loni v říjnu po zohlednění reálného tempa růstu příjmu českých domácností to bylo 7,15násobek. Z tohoto měření je evidentní, že růst ceny nemovitostí je rychlejší než růst příjmů. Dosažitelnost bydlení prostřednictvím vlastních úspor se tedy neustále zhoršuje.

Hypotéky zlevňují a částečně tlumí efekt růstu cen nemovitostí

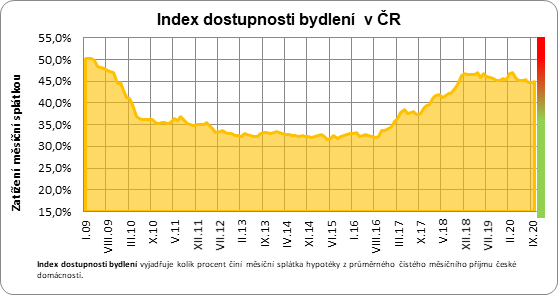

Index návratnosti bydlení nevěstí nic dobrého. Pokud však do měření započítáme i cenu hypotečního financování, situace je o poznání lepší.

Index dostupnosti bydlení, který od roku 2009 mapuje, jak velkou část příjmu musí průměrná česká domácnost vynaložit na splátku hypotéky, dosáhl v říjnu 45 procent. Loni navzdory nižší průměrné ceně bytů (3,33 mil. Kč) byl tento index o 0,2 procentního bod výše. Příčinou mírného zlepšení je především výše zmíněný pokles úrokových sazeb hypoték a částečně i meziroční růst příjmů českých domácností, který však v důsledku koronaviru ustane.

Díky poklesu sazeb a uvolnění limitů ČNB a se dosažitelnost úvěrů a tím i vlastního bydlení nezhoršuje. Nelze ale nevnímat neustálý růst cen nemovitostí, který může v některých regionech indikovat nafukování cenové bubliny, ale zároveň zvyšuje i nároky na vlastní zdroje žadatelů o hypotéky.

„Hypotéku s výhodnou sazbou nabízejí banky většinou jen do 80 % hodnoty nemovitosti. Zbývajících 20 % pak musí doplnit žadatel. Při ceně bytu 2 miliony Kč to znamená 400 000 Kč. A to není zrovna málo, zejména pokud se bavíme o mladých rodinách, kteří si navíc potřebují svou novou domácnost zařídit nábytkem a nezbytným vybavením,“ říká Libor Vojta Ostatek, ředitel makléřské společnosti Golem Finance, která se specializuje na poradenství v oblasti financování bydlení.

„K výběru banky a nastavení parametrů hypotéky, aby klientovi nepřerostla přes hlavu, je potřeba přistupovat s maximální obezřetností a pokud si člověk není jistý, nebo tím nechce trávit svůj volný čas, doporučujeme obrátit se na hypotečního specialistu,“ říká Libor Ostatek.

Zdroj: Golem Finance, RealityČechy.cz, Český statistický úřad