Nový zákon o zrušení daně z nabytí se současným snížením výše odečitatelných úroků z hypoték je oficiálně uveřejněn ve sbírce zákonů pod č. 386/2020 Sb. Co novinka znamená pro klienty a potenciální kupující? Přinášíme stručný přehled v 5 bodech.

1. Zrušení daně z nabytí nemovitosti

Zrušení daně z nabytí platí zpětně pro vklady vložené do katastru nemovitostí po 1. prosinci 2019, přičemž rozhodující je datum provedení vkladu vlastnického práva do katastru nemovitostí tj. faktického zápisu do katastru nemovitostí, nikoliv podání návrhu na vklad. Dosud platil odklad pro úhradu 4% daně z nabytí na základě rozhodnutí Ministryně financí. Pokud klient již daň z nabytí nemovitosti uhradil, bude mu daň na základě žádosti vrácena.

2. Snížení odečitatelných úroků z úvěrů na bydlení

*Pokud dojde k nabytí nemovitosti (tzv. obstarání bytové potřeby) do konce letošního roku, bude moci klient nadále odečítat z úvěru od základu daně úroky až do 300 tis. Kč, a to i v případě refinancování. Pokud klient nabyde nemovitost počínaje 1.lednem 2021, bude moci odečítat u úvěru úroky s limitem 150 tis. Kč. Rozhodným dnem je den provedení vkladu vlastnického práva do katastru nemovitostí tj. faktického zápisu do katastru nemovitostí, nikoliv podání návrhu na vklad.*

3. Prodloužení časového testu pro osvobození příjmů z prodeje nemovitosti nesloužící k bydlení vlastníka

V případě nemovitosti nesloužící k bydlení vlastníka, u které dojde do 31. 12. 2020 (tj. k faktickému zápisu do katastru nemovitostí, nikoliv podání návrhu na vklad) bude při dalším prodeji nadále platit současný časový test 5 let pro osvobození výnosu od daně z příjmů. U nemovitostí nesloužících k bydlení vlastníka, u kterých ke vkladu do KN dojde po 1. 1. 2021, bude časový test prodloužen z 5 na 10 let. Novela nabízí možnost dani se vyhnout i při prodeji před uplynutím 10-ti leté lhůty, pokud bude výnos použit na obstarání bytové potřeby. Jako příklad můžeme uvést prodej chaty nebo nebytové jednotky, pokud si za získané prostředky koupí prodávající byt ke svému bydlení.

U nemovitostí, ve kterých má vlastník alespoň 2 roky trvalý pobyt či jinak prokázané bydliště, zůstane nadále příjem z prodeje osvobozen od daně z příjmů. Při dřívějším prodeji bude od daně osvobozen, pokud kupní cenu použije na bytovou potřebu. Obdobně bude nadále od daně osvobozeno odstupné, pokud bude použito na bytovou potřebu.

4. Jednotná definice bytové potřeby

Zákon o dani z příjmu sjednotil v novém §4b definici bytové potřeby pro všechny výše uvedené případy. Obsahově odpovídá současné definici bytové potřeby pro odpočty úroků z hypoték v § 15. Byl zpřesněn účel „nákup pozemku s budoucí výstavbou“, dosud bylo nutné doložit zahájení výstavby do 4 let od uzavření smlouvy o úvěru, nově od data nabytí pozemku.

5. Co to znamená pro klienty?

Změna je důležitá pro všechny kupující. Daň z nabytí ve výši 4 % z ceny nemovitosti znamená, že v případě nákupu nemovitosti v hodnotě 2 000 000 Kč musel kupující počítat s tím, že 80 000 Kč zaplatí státu daň z nabytí. Nyní, pokud by nedošlo k nárůstu cen nemovitostí, by tuto částku ušetřil.

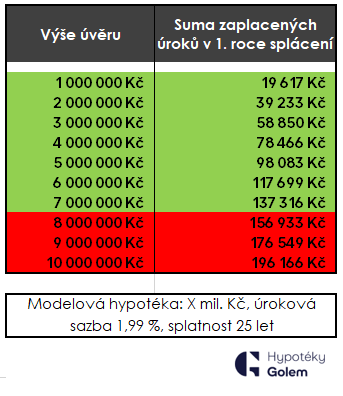

„Snížení limitu odpočtu úroků z úvěru na bydlení od základu daně z 300 000 Kč na 150 000 Kč se nyní běžných klientů zdánlivě netýká. V případě 3 milionové hypotéky s úrokovou sazbou 1,99 % a 25letou splatností činí suma zaplacených úroků v 1. roce splácení 58 850 Kč, takže do 150tisícového limitu se klient bez problémů vměstná a v dalších letech fixace již suma zaplacených úroků klesá,“ říká Libor Vojta Ostatek, ředitel společnosti Golem Finance, která se specializuje na poradenství v oblasti úvěrů na bydlení.

Modelový příklad

„Za současných podmínek a při sazbách okolo 2 procent se snížení limitu týká lidí s úvěry okolo 7,5 milionu Kč a výše. Zároveň je však třeba počítat s tím, že v budoucnu sazby nemusí být takto nízko a pak už se vyplatí mít smlouvu sjednanou za původních podmínek a mít i nadále prostor odečítat co možná největší částku,“ doplňuje Libor Ostatek.

Tip: K výpočtu výše zaplacených úroků z úvěru při různých úrokových sazbách můžete využít naši HYPOTEČNÍ KALKULAČKU.

Pro klienty uvažující o vyšším úvěru na pořízení nemovitosti k vlastnímu bydlení je tedy rozhodně daňově výhodnější uskutečnit transakci ještě v letošním roce. Nebudou hradit daň z nabytí a budou moci odečítat úroky až do limitu 300 tis. Kč.

*30. 9. 2020 aktualizována formulace pravidel odpočtu úroků

Zdroj: Golem Finance