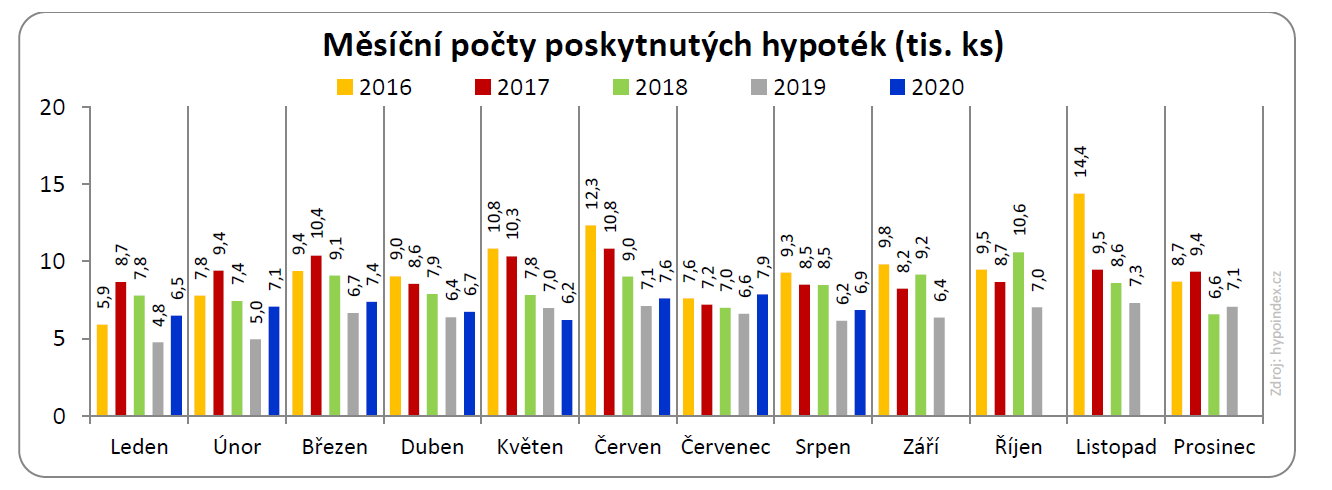

Hypotéky míří za novým rekordem

V součtu od začátku roku banky poskytly hypotéky za 150,4 mld. Kč, což je o 37 miliard více než loni za stejné období. Hypoteční trh v letošním roce bude atakovat dosavadní rekordní výsledky z roku 2017, kdy banky poskytly hypotéky za 229,3 mld. Kč. Kdo by to v době nástupu koronaviru čekal? Příčinami tohoto nečekaného růstu se zabýváme níže.

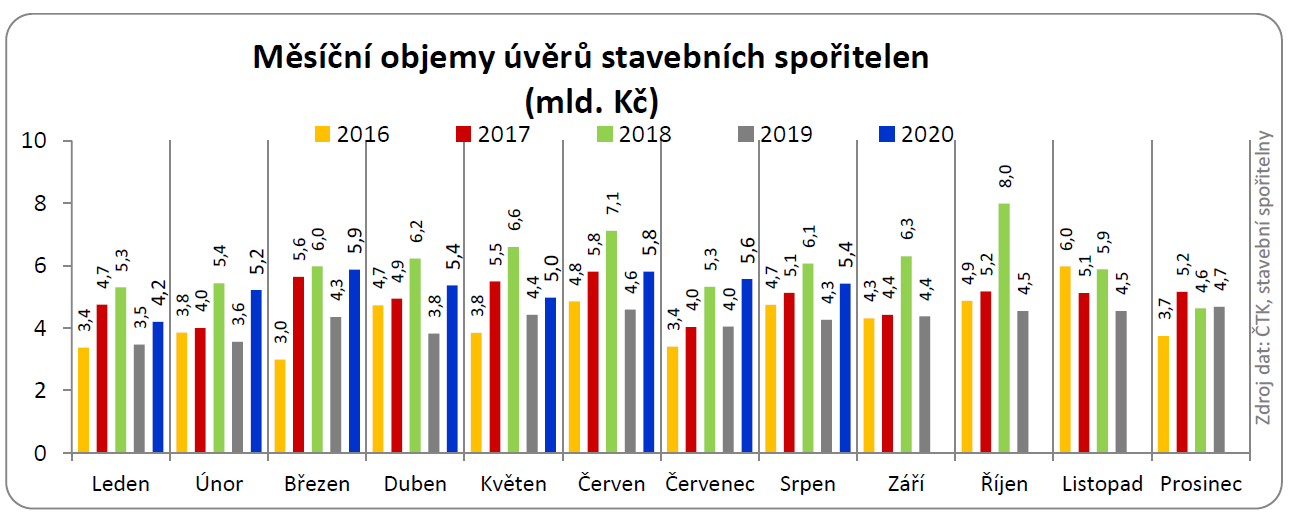

Spořitelny 7. měsíc v řadě poskytly úvěry za 5 a více miliard

Velice dobře jsou na tom i stavební spořitelny. Počet sjednaných úvěrů v srpnu sice meziročně sice poklesl o 5,5 % na 4 337 ks. Celkový objem úvěrů však meziročně vzrostl podobně jako u hypoték o 27,3 % na 5,421 mld. Kč. Průměrná výše úvěru tedy meziročně vzrostla o 321 000 Kč na 1,250 milionu Kč. Srpen byl již 7. měsícem v řadě, kdy suma úvěrů poskytnutých stavebními spořitelnami dosáhla 5 a více miliard.

Co je příčinou rekordních objemů?

Nástup koronaviru vedl k dramatickému přehodnocení odhadů vývoje letošního roku, přičemž většina analytiků očekávala výrazný pokles úvěrové aktivity v důsledku nárůstu nezaměstanosti, zpomalení ekonomiky a rozšíření nejistoty mezi obyvateli ČR, což vždy negativně dopadá na poptávku po úvěrech na bydlení. Skutečný výsledek však mnohé překvapil, včetně nás.

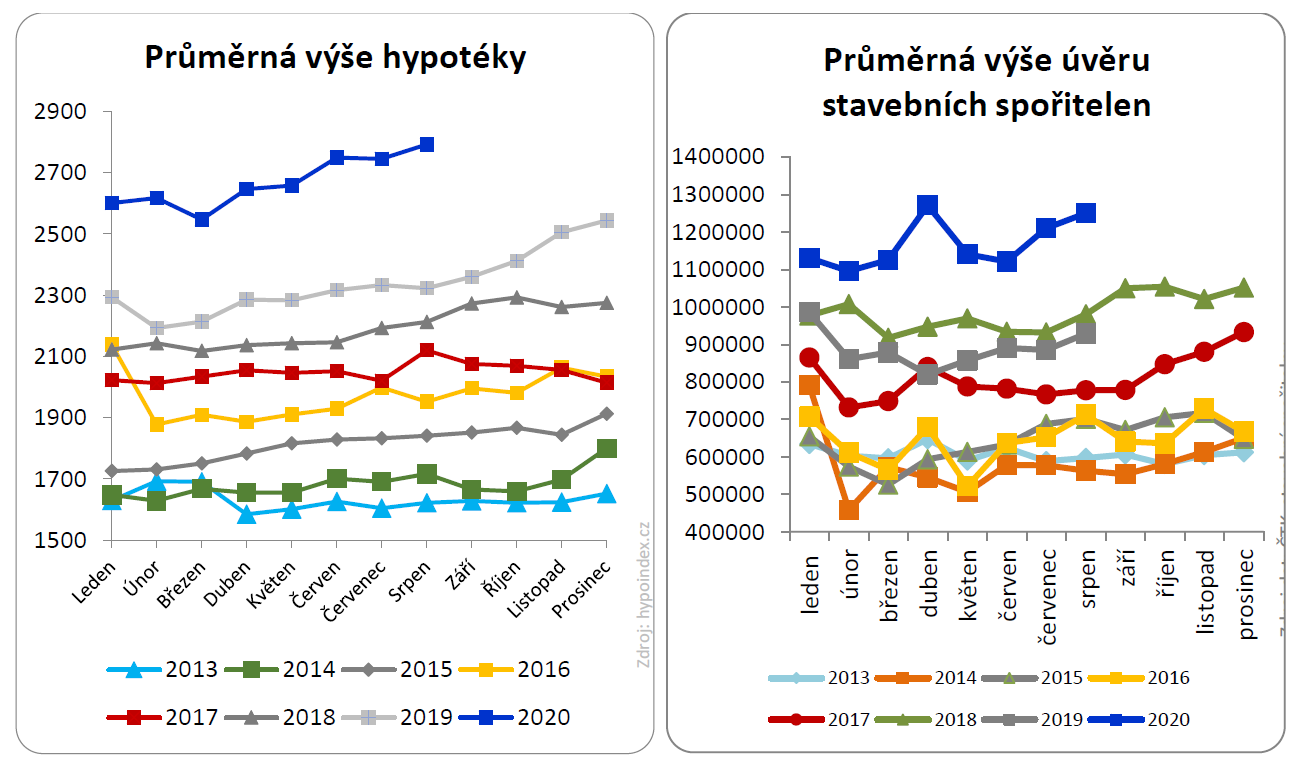

Trh s úvěry na bydlení každý měsíc meziročně roste o desítky procent a překonává jednotlivé měsíční rekordy. Co je příčinou? Primárně je třeba si říci, že počty sjednaných úvěrů nijak výrazně nerostou a v některých měsících dokonce meziročně klesají. To, co táhne celkovou produkci, je totiž rostoucí průměrná výše úvěru. Lidé si zkrátka půjčují víc.

Jedním z vysvětlení může být růst cen nemovitostí. Ten však není zdaleka tak rychlý, jakým tempem roste průměrná výše úvěru. Příčinou je podle našeho názoru nedostatek nemovitostí ke koupi v nižší cenové kategorii a důležitým faktorem je i chystané snížení limitu odpočtu úroků z hypoték od základu daně z příjmu z 300 na 150 000 Kč, což opět stimuluje spíše poptávku po dražších nemovitostech, resp. objemově větších úvěrech.

………………………..

* v datech není obsažena produkce nereportujících bank: mBank, Oberbank, Fio banky a Creditas

Zdroj: Golem Finance, hypoindex.cz, ČTK, Stavebky.cz