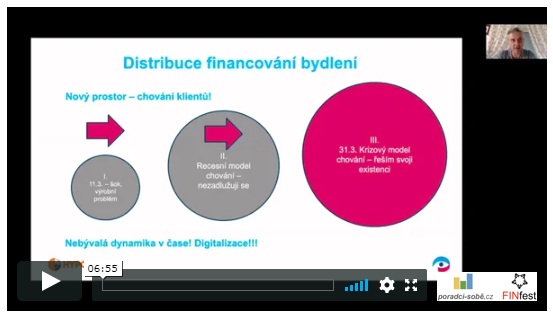

„Klíčové téma dneška v oblasti financování bydlení je distribuce. Otevírá se totálně nový prostor pro nás pro všechny – i pro klienty,“ konstatoval na adresu současné situace Libor Ostatek, ředitel Golem Finance a jednatel HypoExpertu. „Ve třech týdnech proběhl sled událostí, které v ekonomických cyklech běžně trvají rok, možná dva.“

Digitální podpis? Zatím ne.

„Výrobní šok naplno ukázal na dvě skupiny distributorů. Ti, kteří jedou postaru, mají aktuálně velký problém, protože tradiční způsob chození s podklady na poštu je zdlouhavý a neefektivní,“ podotkl dále na Meet EMA Online Libor Ostatek. „Zatím je pouze málo subjektů na trhu, kteří nastartovaly digitalizaci svých „výrobních“ procesů. Kdo dneska dokáže hypotéku do banky doručit digitálně, má před sebou obrovskou příležitost a jednoznačně také významnou konkurenční výhodu. Stále však přetrvává problém identifikace klienta, to je ale obecný problém, a to nejen v oblasti financování bydlení. Stejně tak pořád není vyřešena možnost digitálního podpisu hypoték. A právě tohle nás ve výrobním řetězci distributor a banka hodně posune dál.“

Fáma laciných hypoték

„Poptávka podle našeho měření skokově klesla zhruba o 40 %, klienti řeší primárně výstavby a rekonstrukce, které už byly rozjednané a doběh realitních transakcí, které byly domluvené,“ glosoval poptávku po hypotékách. „V případě předpovědí, kterým směrem se vydají úrokové sazby, vznikla fáma laciných hypoték. Ale samotný fakt, že jsou aktuálně levné zdroje podobně jako tomu bylo před čtyřmi, pěti lety, neznamená, že budou hypotéky za babku. A banky to dávají jasně najevo. Jaký to může mít dopad? Úrokové sazby u hypoték se začnou diferencovat podle struktury LTV (nízké LTV = výrazně nižší sazba; některé banky již tímto směrem nakročily). Snižování úrokových sazeb bude velmi pozvolné a očekávám, a je to i vidět, že sazby budou snižovat především někteří menší hráči. Zásadní rozdíl je teď v riziku, které banky podstupují. Kolik procent klientů bude mít již brzy problémy se splácením svého úvěru?“

Oáza rodinných domů se zahradou

„Trh s nemovitostmi zamrznul a v polaritě k tomu je obrovská dynamika na trhu krátkodobých pronájmů s propojením na turismus – byty pronajímané přes Airbnb vzaly za své. Nicméně v oblasti rezidenčních nemovitostí klasického typu jsme na křižovatce. Ono to nemusí znamenat, že ceny budou jenom klesat nebo stagnovat. Může dojít k velké změně struktury a myšlení na dlouhodobém horizontu. Pokud se vlna koronaviru začne vracet v nějakých cyklech, nemusí klesat některé typy nemovitostí jako rodinné domy se zahradou, které vytvářejí, a budou dlouhodobě vytvářet, určitou oázu pro rodiny a pro klienty. U bytů očekáváme pokles cen. Možná nás čeká velmi strukturální změna, ovšem lze ji těžko konkrétně předvídat, protože se to váže mimo jiné na chování celé společnosti a sociální změny.“

Banky – co bude dál?

„Chci poukázat na jednu věc, která se radikálně změnila. Větší prostor a apetit měly ještě před nedávnem banky a Česká národní banka tlačila trh směrem dolů. Teď je to jinak – a možná i logicky z určitého úhlu pohledu. Dnes naopak ČNB uvolnila parametry LTV a DSTI a zrušila DTI. Banky ale naopak převzaly daleko více a autonomně řízení rizik. Rozvolnění parametrů ze strany centrální banky vůbec neznamená, že banky musí a budou půjčovat automaticky na 90 % LTV. Rozdíly mezi bankami se v tomto směru prohloubily a jistě jste zaznamenali, že pokud je banka vlastněná firmou v zemi, která je koronavirem výrazně postižená, může být její reakce striktní. Cedule RECESE je za námi a dole u svahu není cíl, ale KRIZE.”

Celý článek včetně videa naleznete zde, nebo po kliknutí na přiložený obrázek.

Publikováno 27.4. 2020 na portálu PoradciSobě.cz