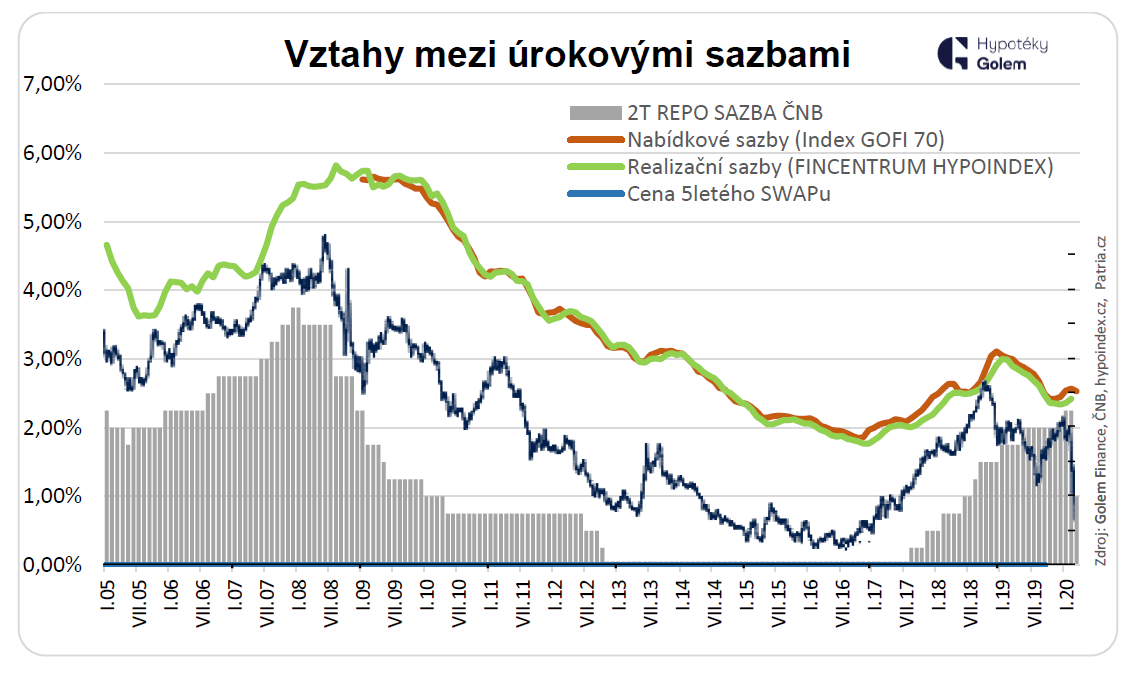

Česká národní banka v březnu v krátké době dvakrát za sebou snížila základní úrokovou sazby. Titulní 2T repo sazba klesla z 2,25 % na 1 %. Cena peněz na mezibankovním trhu je nyní blízko historických minim z roku 2016, kdy byly sazby hypoték výrazně pod 2 procenty. Oproti původním očekáváním sazby hypoték však reagují jen pozvolna.

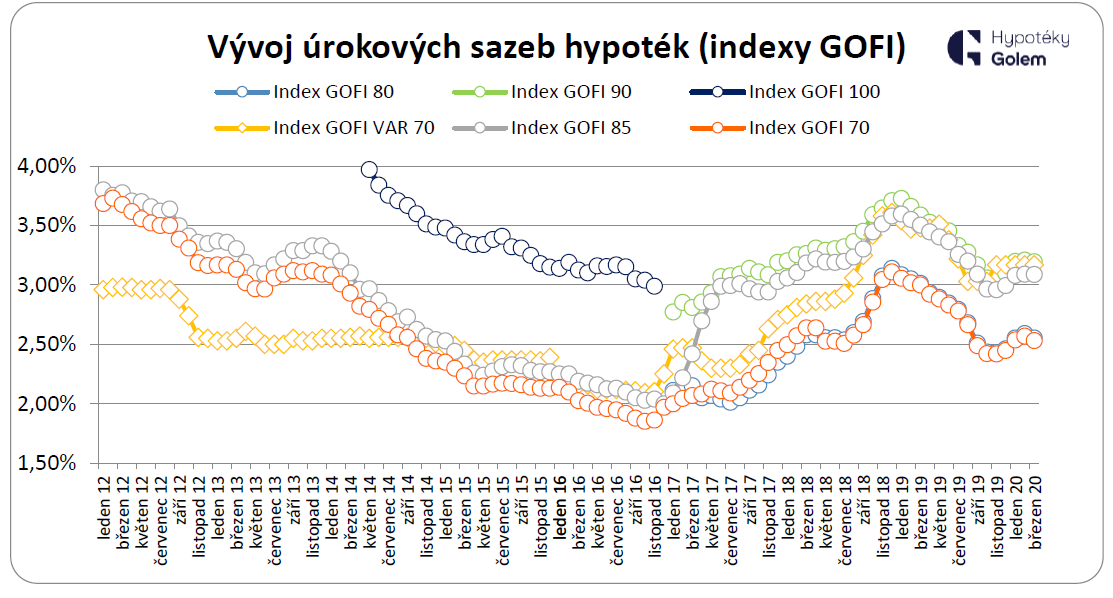

Průměrná nabídková sazba hypoték měřená indexem GOFI v pásmu LTV do 70 % klesla v březnu meziměsíčně o 4 setiny procentního na 2,53 %. U hypoték v pásmu LTV nad 80 % sazby hypoték stagnovaly. Index GOFI 85 v březnu zůstal na 3,09 % a index GOFI 90 vzrostl o 1 setinu procentního bodu na 3,21 %.

Jak se budou vyvíjet hypoték dál?

Těžko se nyní odhadují dopady koronaviru na nezaměstnanost, ale i dopady vládou chystaných opatření, takže banky musí v ceně hypotéky kalkulovat s vyšší rizikovou marží, takže ochota ke snižování sazeb je výrazně menší, než ve zmíněném roce 2016, kdy česká ekonomika rostla. Přesto se od začátku dubna našly 2 banky, které své nabídkové sazby výrazně zredukovaly – Oberbank a Equa Bank. Pro směřování úrokových sazeb je však klíčová cenotvorba bank z velké 6ky, které pokrývají 90 % trhu. Tyto banky však zatím sazby neměnily.

Tip: Přehled aktuálních úrokových sazeb hypoték naleznete v našem SROVNÁVAČI SAZEB HYPOTÉK.

Obecně – banky jsou nyní v cenotvorbě zdrženlivé a řeší především řízení rizik u stávajícího úvěrového kmene, řeší zprocesování vládou navržených odklad splátek a upravují parametry pro schvalování nových hypoték jako jsou změny v posuzování příjmů, změny v parametrech LTV atp.

„Banky budou držet sazby co nejdéle nad úrovní 2 procent, neboť musí vytvářet mnohem větší rizikové marže. Domnívám se, že dokud se „neutrhne“ některé velká banka, sazby se výrazně nesníží,“ říká Libor Ostatek, ředitel makléřské společnosti Golem Finance, která se specializuje na poradenství v oblasti financování bydlení.

„S klienty nyní stále častěji řešíme úpravy parametrů posuzování příjmů a snižování limitů LTV, které přicházejí od bank ze dne na den a my i naši hypoteční experti musí na aktuální situaci aktivně reagovat,“ uzavírá Libor Ostatek.

Zdroj: Golem Finance, banky