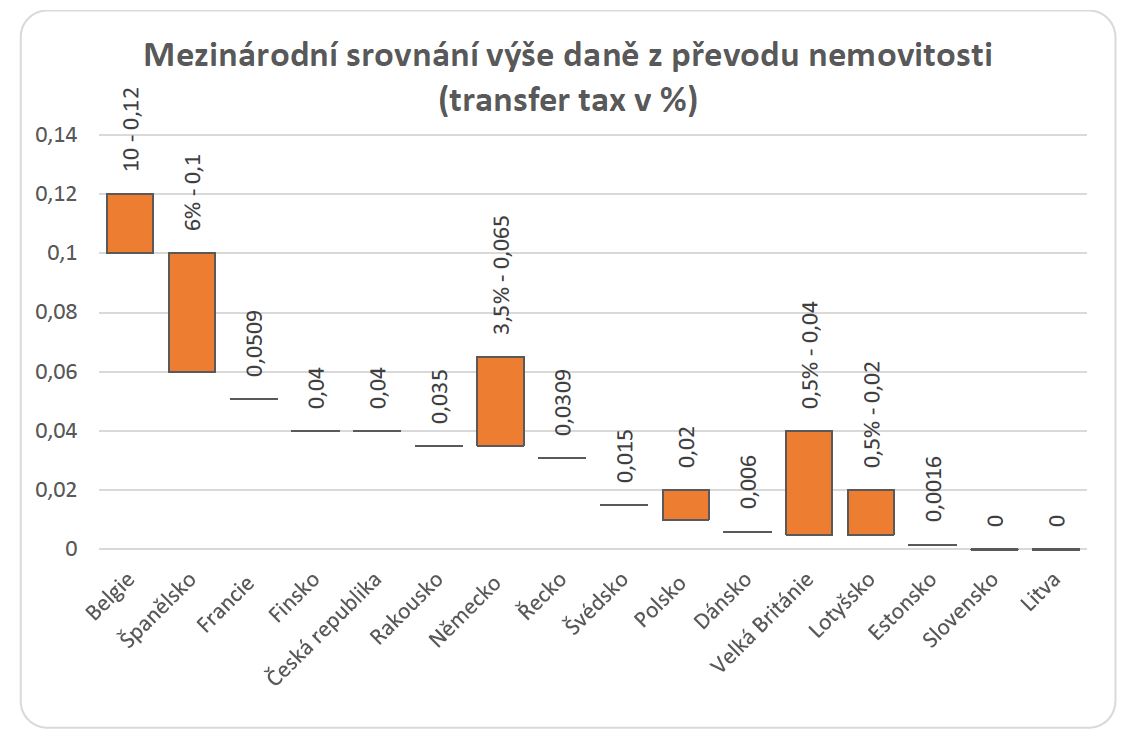

Do středu pozornosti se opět dostala daň z převodu/nabytí nemovitosti a návrh části politického spektra na její zrušení. Sazba daně v ČR činí 4 % z ceny nemovitosti. Je to hodně nebo málo?

V drtivé většině zemí EU se daň z převodu/nabytí nemovitosti uplatňuje. Osvobozeny od této daně jsou pouze převody na Slovensku a Litvě. V Estonsku, které je někdy zmiňováno mezi zeměmi s nulovou povinností, činí 0,16 % hodnoty nemovitosti (zdroj: CBRE).

Mezinárodní srovnání je však ošidné, někde může být daň z převodu nízká, ale vysoké jsou například notářské poplatky, zápisy do katastrů atp. V některých zemích také záleží na lokalitě, kde nemovitost stojí. V ČR bychom se proto neměli příliš orientovat podle toho, jak velké jsou daně v zahraničí, ale zda má tato daň opodstatnění, zda nepředstavuje dvojí zdanění a zda nemá negativní dopad na dostupnost bydlení, vzhledem k tomu, že poplatníkem je kupující.

„Podle našeho názoru by bylo účelné u transakcí, kde si člověk pořizuje první nemovitost pro své bydlení, tento převod z daňové povinnosti vyjmout,“ říká Libor Ostatek, ředitel makléřské společnosti Golem Finance, která se specializuje na financování bydlení.

Zdroj: Golem Finance, CBRE, http://www.praga-dom.com, www.uipi.com