„Největší rizika pro finanční stabilitu se rodí v dobrých časech, kdy jsou na první pohledneviditelná. A na rizika, která vznikají v dobrých časech, musíme reagovat včas,“ vysvětluje guvernér České národní banky (ČNB) Jiří Rusnok.

MF DNES přináší odpovědi na nejčastější otázky, proč centrální banka současný krok učinila a jak dopadne na klienty.

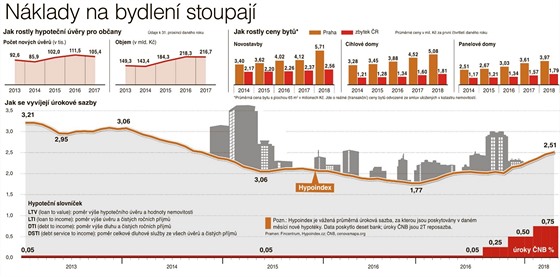

1 JAKÁ JE SITUACE NA REALITNÍM TRHU?

Cenynemovitostív Česku stouply loni v průměru o 16 procent. Za růstem stojí hlavně růst ekonomikya nízká nezaměstnanost. Lidé cítí, že mají tu nejlepší šanci pořídit si vlastní bydlení, a neobávají se o budoucnost. Navíc v posledních letech prudce stoupl počet lidí, kteří bydlísami, což zvedá poptávku ještě víc. A zároveň se kupuje víc bytů na investici či kvůli spekulaci.

Jenže nabídka takový zájem nestíhá pokrýt. Nejvíc bytů chybí v Praze a okolí, kam nyní míří lidé ze všech koutů země i z ciziny. Výstavba se totiž prakticky zastavila. Od ledna do dubna se letos začalo stavětjen 262 nových bytů, což je meziročně o 33 procent méně.

„Výrazně lépe je na tom Olomouc, kde byla ve stejném období zahájena výstavba 462 nových bytů, ačkoli Olomouc má dvanáctkrát méně obyvatel než Praha,“ říká ředitel Asociace developerů Tomáš Kadeřábek.

2. jSOU CENY NA NEMOVITOSTNÍM TRHU NADHODNOCENÉ?

Rusnok tvrdí, že ceny nemovitostí jsou nyní podle modelůnadhodnocené zhruba o 15 procent. „A trhnadále roste, tudíž velmi pravděpodobně roste i míra nadhodnocení ceny nemovitostí ve vztahu k ostatním ukazatelům ekonomiky, jako je například vývojpříjmů,“ říká guvernér ČNB. Přitom ještě počátkem roku 2016 model neukazoval téměř žádné nadhodnocení.

ČNB se v zásadě snaží preventivně hasit požár, který sama nevyvolala. „Opatření se odvolávají na situaci v Praze, částečně v Brně, dopad ale bude na obyvatele celé České republiky. Zdražování bytů v Praze není dáno realitní bublinou, ale faktickým nedostatkem bytů na trhu. ČNBtak fakticky jen reaguje na situaci na trhu, kterou nezpůsobily ani banky, ani investoři, ani spotřebitelé, ale politici, kteří za dnešní situaci v plné míře mohou,“ uvádí Kadeřábek.

Hlavní ekonom Patria Finance Jan Burešnicméně prohlašuje, že rezidenční nemovitosti jsou předražené vůči mzdám, ale nikoliv vůči nájmům. „Úroveň zadlužení českých domácností je stále relativně rozumná,“ říká Bureš.

3. JAKÉ KROKY ČNB PROTI TÉTO BUBLINĚ PODNIKÁ?

Centrální banka už dříve omezila výši poskytnuté hypotéky v poměru k ceně kupované nemovitosti (ukazatel LTV). Od loňského dubna by banky měly poskytovat úvěry jen do 80 procent hodnoty nemovitosti, do 90 procent pouze omezenému počtu klientů. ČNB nyní LTV nemění, podle Rusnoka je ale v současné situaci hraniční, takže nevylučuje přitvrzení.

Hlavním cílem nových opatření, která mají platit od října, je zabránit tomu, aby se žadatelé o hypotéku zadlužili přespříliš. Limity jsou nakonec o něco měkčí, než se před rozhodnutím ČNB čekalo. Ve specifických případech bude možné tyto hodnoty překročit, avšak nejvýše u pěti procent úvěrů.

„S tím, jak růst cen bydlení předstihuje zvyšování příjmů domácností, se dlužníci stávají zranitelnějšími. Zároveň roste pravděpodobnost, že o úvěr budou čím dál více usilovat rizikovější žadatelé,“ říká guvernér Rusnok. „Brát si úvěr na bydlení s tím, že mi zbude dvacet třicet procent čistého příjmu, to je hazard. Nikdy nevíte, co se stane s úrokovými sazbami nebo s vaším příjmem,“ dodává.

„Pokud by centrální banka k žádným omezujícím nástrojům nepřistoupila, nedostupnost bydlení pro některé příjmové skupiny by patrně časem přišla tak či tak prostřednictvím nadměrně vysokých cen nemovitostí,“ soudí hlavní ekonom ING BankJakub Seidler. Banka však podle něj nemusela postupovat plošně, ale například penalizovat nákup investičních nemovitostí.

4. JSOU DOPORUČENÍ ČNB PRO BANKY ZÁVAZNÁ?

Všechna opatření mají povahu doporučení, nicméně většina bank je dodržuje, protože se nechtějí s dohledovým orgánem dostat do křížku. Při stanovování úrokových sazeb například začaly výrazněji zohledňovat rizikové charakteristiky klientů, stále však poskytují několik procent úvěrů s LTV nad 90 procent.

„A navíc máme obavy, že v řadě případů se banky dostávají do nižší LTV, velmi optimisticky oceňují nemovitosti a nezohledňují to, že mohou být nadhodnocené,“ uvádí ředitel sekce finanční stability ČNB Jan Frait.

Co se týče nových opatření, většina bank už je nyní uplatňuje, některé z nich dokonce v přísnější variantě. „Na druhou stranu existují i banky, které za stávajících podmínek dokážou klientům půjčit až 11násobek čistých příjmů a DSTI se v některých bankách pohybuje na úrovni 60 procent čistých příjmů,“ říká ředitel makléřské společnosti Golem Finance Libor Ostatek.

5. KOHO SE NOVÉ OPATŘENÍ DOTKNE?

Z čísel za loňské druhé pololetí podle Fraita vyplývá, že limit u ročního příjmu by nesplnilo zhruba osm procent úvěrů. V případě splátky a měsíčního příjmu podmínku nedodrželo zhruba sedm procent úvěrů. „Tyto údaje zahrnují pouze hypoteční úvěry. Pokud má klient i další úvěry, budou čísla z jeho pohledu horší,“ říká Frait.

Nové opatření tak zasáhne mnohem víc žadatelů o hypotéku. Ostatek odhaduje, že půjde zhruba o desetinu klientů. „Přísnější doporučení může postihnout čtvrtinu až třetinu nových žadatelů o hypotéku u České spořitelny. Zejména mladých lidí, kteří potřebují financovat své první bydlení,“ říká mluvčí České spořitelny Filip Hrubý.

6. KDO NA HYPOTÉKU REÁLNĚ DOSÁHNE?

Podle výpočtu společnosti Golem Finance nyní klient s průměrným čistým příjmem 23 tisíc korun žádající o hypotéku s 25letou splatností teoreticky dosáhne na částku 3,5 milionu korun. V případě dvoučlenné domácnosti se společným čistým příjmem 39 040 Kč klienti mohou nyní dosáhnout na 5,2 milionu korun.

Nově po zavedení limitu 45 procent DSTI by se dosažitelná částka pro uvedený příklad jednotlivce při úrokové sazbě 2,49 procenta snížila na 2,3 milionu korun. A u oněch dvou žadatelů by klesla na 3,95 milionu. Pokud by navíc měli další úvěry, sáhli by si ovšem na nižší hypotéku, neboť všechny půjčky se počítají dohromady.

Publikováno 13. 6. 2018 na portálu iDnes.cz